一、 市場回顧

1、基礎(chǔ)市場

上周,滬深兩市雙雙收漲。截止收盤,上證綜指收于 4162.88 點,漲 80.81 點,漲幅為 1.98%;深成指收于 14495.09 點,漲 394.90 點,漲幅為 2.80%;滬深 300 收于 4710.65 點,漲 50.24 點,漲幅為 1.08%;創(chuàng)業(yè)板收于 3310.30點,漲34.35點,漲幅為1.05%。兩市成交96910.79億元??傮w而言,小盤股強于大盤股。

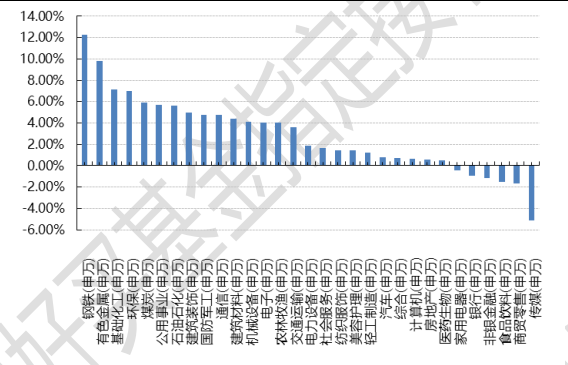

中證 100 上漲 1.01%,中證 500 上漲 4.32%。31 個申萬一級行業(yè)中有 25 個行業(yè)上漲。其中,鋼鐵(申萬)、有色金屬(申萬)、基礎(chǔ)化工(申萬)表現(xiàn)居前,漲跌幅分別為 12.27%、9.77%、7.15%,食品飲料(申萬)、商貿(mào)零售(申萬)、傳媒(申萬)表現(xiàn)居后,漲跌幅分別為-1.54%、-1.64%、-5.10%。

上周,中債銀行間債券總凈價指數(shù)下跌 0.04 個百分點。

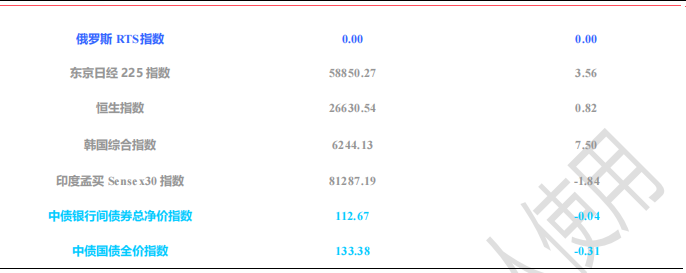

上周,歐美主要市場漲跌不一,其中,道指下跌1.31%,標(biāo)普500下跌0.44%;道瓊斯歐洲50 上漲0.68%。亞太主要市場漲跌不一,其中,恒生指數(shù)上漲 0.82%,日經(jīng) 225 指數(shù)上漲 3.56%。

數(shù)據(jù)來源:好買基金研究中心 時間:2026/02/23-2026/2/27

圖表:上周申萬一級行業(yè)漲跌幅

數(shù)據(jù)來源:好買基金研究中心 時間:2026/02/23-2026/2/27

2、基金市場

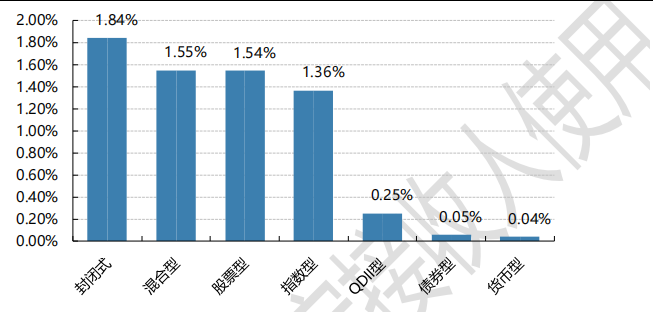

上周,國內(nèi)基金漲跌不一,其中漲幅最大的是封閉式基金,漲幅為 1.84%,漲幅最小的是貨幣型基金,漲幅為 0.04%。

上周,權(quán)益類基金表現(xiàn)較好的是前海開源價值策略和北信瑞豐研究精選等;混合型基金表現(xiàn)較好的是前海開源滬港深核心資源 A 和同泰慧盈 A 等;封閉式基金表現(xiàn)較好的是國泰價值優(yōu)選靈活配置和融通產(chǎn)業(yè)趨勢精選2 年等;QDII 式基金表現(xiàn)較好的是國富亞洲機會和建信新興市場優(yōu)選等;指數(shù)型表現(xiàn)較好的是嘉實中證稀有金屬主題 ETF 和華富中證稀有金屬主題 ETF 等;債券型表現(xiàn)較好的是國泰可轉(zhuǎn)債和工銀瑞信添慧 A 等;貨幣型表現(xiàn)較好的是嘉實 3 個月理財 E 和嘉實 3 個月理財 A 等。

圖表:上周各類基金平均凈值漲跌幅

數(shù)據(jù)來源:好買基金研究中心 時間:2026/02/23-2026/2/27

二、 近期焦點

1、人民幣匯率創(chuàng) 3 年新高

2 月 26 日上午,離岸、在岸人民幣兌美元匯率雙雙升破 6.85 關(guān)口,創(chuàng)下 2023 年 4 月以來的新高。春節(jié)后這波"開門紅",人民幣累計漲幅已接近 300個基點。外部環(huán)境回暖去年 11 月以來,中美經(jīng)貿(mào)關(guān)系出現(xiàn)回穩(wěn)跡象,地緣政治風(fēng)險緩釋,為人民幣走強創(chuàng)造了良好的外部條件。美元自身疲軟近期美國司法部對美聯(lián)儲主席鮑威爾發(fā)起刑事調(diào)查,美聯(lián)儲獨立性受沖擊,美元指數(shù)持續(xù)承壓。市場對新任主席"降息+縮表"的政策組合也持觀望態(tài)度。結(jié)匯需求釋放前期出口高增積累的大量美元頭寸,在人民幣升值預(yù)期下加速結(jié)匯,形成"升值-結(jié)匯-再升值"的正反饋。市場情緒高漲離岸人民幣領(lǐng)漲全球匯市,投機資金跟風(fēng)做多,情緒面推波助瀾。

2、美以襲擊伊朗

2026 年 2 月 28 日,伊朗首都德黑蘭發(fā)生爆炸。包括伊朗總統(tǒng)府在內(nèi),約 30 個伊朗境內(nèi)目標(biāo)遭到襲擊 ;當(dāng)天,以色列宣布襲擊伊朗,并稱對伊朗的襲擊是美以共同行動結(jié)果。當(dāng)日上午,伊朗最高領(lǐng)袖哈梅內(nèi)伊遇襲身亡。以總理內(nèi)塔尼亞胡宣布,美國和以色列發(fā)動軍事行動的目標(biāo)是推翻伊朗政權(quán);美以認(rèn)為,與伊朗沒有談判的可能,所以發(fā)動了此次打擊。對此,伊朗高級官員表示:此次伊朗的報復(fù)行動將“沒有任何紅線”。3 月1日,據(jù)伊朗媒體報道,伊朗政府宣布 40 天全國哀悼。本次沖突引發(fā)國際社會高度關(guān)注,多方敦促保持克制,避免緊張局勢進(jìn)一步升級,呼吁恢復(fù)對話。

3、習(xí)近平會見德國總理默茨

2 月 25 日下午,國家主席習(xí)近平在北京釣魚臺國賓館會見來華進(jìn)行正式訪問的德國總理默茨。習(xí)近平指出,中國和德國分別是世界第二、第三大經(jīng)濟體,中德關(guān)系不僅關(guān)乎兩國利益,也對歐洲和世界有重要輻射效應(yīng)。當(dāng)前國際形勢正在經(jīng)歷第二次世界大戰(zhàn)結(jié)束以來最深刻演變。世界越是變亂交織,中德兩國越要加強戰(zhàn)略溝通、增進(jìn)戰(zhàn)略互信,推動中德全方位戰(zhàn)略伙伴關(guān)系不斷得到新發(fā)展。習(xí)近平對下一步中德關(guān)系發(fā)展提出三點意見。一是要做相互支持的可靠伙伴。二是要做開放互利的創(chuàng)新伙伴。三是要做相知相親的人文伙伴。

三、 好買觀點

1、股票型基金投資策略

市場開年強勢,周期板塊領(lǐng)漲:上周受到英國抵押貸款公司出現(xiàn)的信貸問題疊加AI 對經(jīng)濟影響的擔(dān)憂,美股科技股回調(diào)較為明顯,金融股也出現(xiàn)下跌,海外市場整體表現(xiàn)偏弱,周末伊朗局勢進(jìn)一步升級,預(yù)計整體市場波動將持續(xù)加大,國內(nèi)市場整體保持了較高的風(fēng)險偏好,各種熱點頻出,市場持續(xù)向好,對流動性較為敏感的中證 500、中證 1000 分別上漲 4.32%、4.34%,行業(yè)方面,鋼鐵、有色、化工領(lǐng)漲,傳媒、商貿(mào)零售、食品飲料領(lǐng)跌。

匯率助推市場情緒,商品價值重估:人民幣匯率方面,節(jié)后延續(xù)強勢,接連創(chuàng)出階段性新高,出口企業(yè)普遍加大鎖匯力度,國際資本配置人民幣資產(chǎn)意愿有所提升,進(jìn)一步推升了市場風(fēng)險偏好。大宗商品領(lǐng)域,津巴布韋新增禁止鋰精礦出口,要求鋰礦必須在本土深加工為碳酸鋰等化合物后方可出口,引發(fā)全球鋰礦供給收緊預(yù)期,疊加此前印尼等地限制煤炭出口,資本市場開始進(jìn)一步重估資源板塊;

短期市場大概率維持震蕩:盡管短期市場回溫明顯,震蕩格局或是大概率,其一,基本面彈性有限,樓市仍未企穩(wěn)疊加年末債務(wù)結(jié)算及地緣沖突仍在;其二,估值彈性有限,低利率之下市場較難大跌,但反過來看,市場已經(jīng)經(jīng)歷了一段較大的上漲,不便宜估值疊加低迷的實體,全面估值擴張的可能性較小。綜上,在沒有大的變量(利好或利空)之下,市場大概率維持震蕩,有結(jié)構(gòu)性的機會,無系統(tǒng)性風(fēng)險。

2、債券型基金投資策略

春節(jié)后第一周的交易日,債市整體調(diào)整。一方面 10 年國債收益率在觸及 1.8%的壓力位后賠率降低,機構(gòu)交易熱情降低,止盈熱情升高;另一方面,節(jié)后上海樓市發(fā)布新規(guī),對于公積金貸款、限購等條件進(jìn)一步放寬,進(jìn)一步刺激債市有所調(diào)整,但新政發(fā)布后第二天地產(chǎn)板塊就有所回調(diào)。債市整體反應(yīng)也較為鈍化,反映了當(dāng)前收益率位置市場交易情緒偏弱的情況。

基本面角度,年前房地產(chǎn)銷售有所修復(fù),同時本周上海樓市推出進(jìn)一步放寬公積金貸款以及限購的政策促進(jìn)樓市修復(fù),但從股市來看反應(yīng)偏弱,地產(chǎn)板塊股票并未出現(xiàn)持續(xù)性的修復(fù),這也反映了市場對于地產(chǎn)價格修復(fù)以及何時能傳導(dǎo)到新房銷售和房地產(chǎn)投資上依舊保持了較為謹(jǐn)慎的態(tài)度。債市在新政出臺后出現(xiàn)調(diào)整,而后地產(chǎn)股調(diào)整債市卻并未跟隨修復(fù),也進(jìn)一步印證當(dāng)前債市當(dāng)前處在偏弱態(tài)勢當(dāng)中,對于利空消息反應(yīng)更加靈敏,對于利多的消息反應(yīng)卻更加鈍化,這也符合我們此前“基本面對于債市更多是支撐和限制收益率上行空間”的判斷。

貨幣政策方面,2 月 LPR 報價繼續(xù)保持不變,降息降準(zhǔn)依舊等待時機,短期來看央行降息降準(zhǔn)意愿依舊較低,節(jié)后資金面整體保持平穩(wěn),對于債市流動性托底仍在。機構(gòu)情緒上,節(jié)后 10 年國債收益率在 1.8%附近機構(gòu)交易情緒明顯回落,這一點從利率債基金久期表現(xiàn)上也可以看出。整體來看,短期債市依舊處在偏弱震蕩態(tài)勢當(dāng)中,債券基金策略依舊中性偏防守。

3、QDII 基金投資策略

港股:驅(qū)動本輪港股走強的因素并未出現(xiàn)反轉(zhuǎn),我國經(jīng)濟基本面韌性強,并且當(dāng)前處于盈利下行周期尾聲階段,疊加一系列政策利好出臺,市場風(fēng)險偏好顯著改善。此外南下資金仍在持續(xù)加速流入港股市場,流動性環(huán)境整體較為友好。今年南下資金主要流向港股市場中人工智能、新消費等核心資產(chǎn),本身代表新興產(chǎn)業(yè)發(fā)展趨勢,并且具有一定稀缺性,后續(xù)有望吸引資金進(jìn)一步加碼推動港股行情向好前進(jìn)。整體來看,相對 A 股更看好港股。

美股:1 月 31 日,美國政府短暫關(guān)門,已于 2 月 3 日通過政府撥款法案后重啟,影響有限,但非農(nóng)數(shù)據(jù)滯后;此外,OBBBA法案帶來的減稅部分預(yù)計將在今年上半年的退稅中體現(xiàn),有望支撐消費;美歐格林蘭島爭端顯著緩解,美伊談判就繼續(xù)談判達(dá)成共識,中美元首通話釋放緩和信號,預(yù)計在今年中期選舉背景下,外交方面 Trump 不會有持續(xù)、強硬的超預(yù)期行為;就業(yè)方面,1 月非農(nóng)暫未公布,ADP 小非農(nóng)小幅低于預(yù)期,失業(yè)金方面相對穩(wěn)定;通脹端,10-11 月 PCE 符合預(yù)期,盡管 12 月 PCE 預(yù)計小幅上行,但整體壓力暫不明顯;消費端,10-11 月數(shù)據(jù)顯示仍然有韌性,消費者信心繼續(xù)小幅反彈;地產(chǎn)方面,成屋市場繼續(xù)修復(fù),但預(yù)計 1 月超量降雪對 Q1 地產(chǎn)數(shù)據(jù)會形成明顯拖累;利率方面,1 月如期按兵不動,年內(nèi)維持 2 次降息預(yù)期(6/9 月),鮑威爾會后整體表達(dá)偏鴿(尤其是通脹端);Trump 提名沃什為下屆聯(lián)儲主席,市場反應(yīng)有限,盡管沃什的主張傾向于降息+縮表的組合,但機構(gòu)預(yù)計短期內(nèi)不會有明顯變化;權(quán)益市場方面,中性偏樂觀地配置 AI 屬性 Beta,尤其在市場情緒調(diào)整期間將帶來更多性價比;同時關(guān)注豐富 Alpha 機會。

債券市場方面,維持中短久期債券的推薦,保持配置以對沖下行風(fēng)險,建議布局曲線做陡策略以對沖美聯(lián)儲獨立性風(fēng)險。